Dages ild for Monte dei Paschi med frigivelsen af de europæiske data om stresstest. I mellemtiden er bankens aktier nået et rekordlavt niveau. Og selv nationale data bode ikke godt …

Dette er meget komplicerede dage for Monte dei Paschi di Siena-banken: Fredag den 29. juli offentliggøres resultaterne af de europæiske stresstest, og det er allerede kendt, at de ikke vil tilskynde så meget, at markedet straffer den titel, der næsten har nået sit minimum lige nu historikere (i går lukket € 0, 285 med et fald på 8, 4%).

De "giftige" kreditter, der sælges til Atlante: vil det være nok at redde banken?

Planen, der er i disse timers diskussion på Monte di Paschi Bestyrelsen hedder det, at fonden Atlas køber 27 milliarder af grove NPLs: det er disse kreditter næppe indløses, der stadig i Siena bankens beholdning og er værdsat i balancen mere end markedet er villig til at bruge på dem og derfor skabe et hul, der skal fyldes med indførelsen af et vigtigt beløb af euro til rekapitalisering (der er tale om 3-4 milliarder, et enormt tal i betragtning af, at i dag er Mps på børsen værd 837 millioner).

Se også: Monte dei Paschi de seneste nyheder om krisen

En så lav kapitalisering kan imidlertid betyde en (hypotetisk) let skalerbarhed af banken "gendannet" ved dens giftige kreditter, men dette udsigt i dag er den sidste af tankerne foran vanskelighederne med at holde instituttet flydende.

Men frygt for stresstest vedrører ikke kun MPS

Det er klart, at de europæiske stresstest ikke kun er adresseret til MPS eller italienske banker, men til en lang række europæiske institutioner. Blandt dem er den mest problematiske situation Deutsche Bank, der desuden er vendt tilbage fra en konkursstresstest med den amerikanske Fed (dets amerikanske datterselskab har ikke bestået Comprehensive Capital Analytics and Review og for tredje år i træk). Deutsche Bank har i sin balance (marts 2022-2023) 31 milliarder euro af derivater og private equity-lån, hvortil der tilføjes over 5 milliarder i hensættelser til tvister.

Foruden Deutsche Bank kunne østrigske banker Erste og Raiffeisen også "rapporteres" i stresstest med en problematisk situation.

8 milliarder hul på de offentlige konti

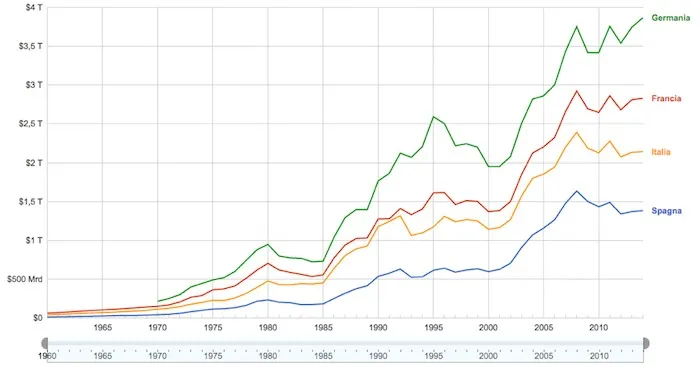

I denne sammenhæng er den nationale økonomi ikke fritaget for yderligere vanskeligheder: især fortsætter vores BNP med at stagnere, eller rettere sagt, dens vækst er langsommere end forventet (i stedet vokser Spanien med over 2, 5% og Tyskland og Frankrig viser dobbeltvækst sammenlignet med vores, se nedenstående graf for en sammenlignende sammenligning mellem disse økonomier): ifølge data fra Confindustria Research Center + 0, 15% i stedet for + 0, 25% i andet kvartal af 2022-2023.

Hvis vores BNP aftager (dvs. som nævnt, vokser det langsommere end forventet) betyder det, at underskud-BNP-forholdet forværres, og derfor øges behovet for budgetmidler. Der er tale om et mulig 8 milliarder hul, og husk, at med de europæiske mekanismer i tilfælde af overskridelser, skal det automatisk håndteres til moms eller punktafgifter på brændstoffer, der allerede er blandt de højeste på kontinentet.

Grafen ovenfor er ret emblematisk for vores vedvarende problemer: alle europæiske magter blev påvirket af kriseperioderne, og gravenes tendens er ret almindelig: Vi bemærker dog med bevis for, at vækst- og tilbagegangskurverne er meget forskellige mellem Italien og Især Tyskland, men også sammenlignet med Spanien og Frankrig, er alle lande, hvor opsvinget er betydeligt stærkere.